ž©ž«ž┤ ž«žĄ┘łžĄ█ī ž¬┘łž¦┘å ┘ģž¦┘ä█īž¦ž¬ ž©█īž┤ž¬ž▒ ž▒ž¦ ┘åž»ž¦ž▒ž»

█ī┌®ŌĆīž│┘ł┘ģ ž©ž¦ž▒ ┘ģž¦┘ä█īž¦ž¬█ī ž©ž▒ ž╣┘ćž»┘ć ž©┘å┌»ž¦┘ćŌĆī┘枦█ī ž¦┘鞬žĄž¦ž»█ī

█ī┌®ŌĆīž│┘ł┘ģ ž©ž¦ž▒ ┘ģž¦┘ä█īž¦ž¬█ī ž©ž▒ ž╣┘ćž»┘ć ž©┘å┌»ž¦┘ćŌĆī┘枦█ī ž¦┘鞬žĄž¦ž»█ī

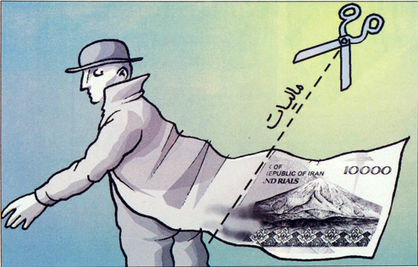

ž│ž¦┘äŌĆī┘枦ž│ž¬ ┌®┘ć žóž▒ž▓┘ł█ī ž¬ž¦┘ģ█ī┘å ž©┘łž»ž¼┘ć ž»┘ł┘䞬 ž¦ž▓ ┘ģž¦┘ä█īž¦ž¬ ž©┘ć ž¼ž¦█ī ┘å┘üž¬ ┘ģžĘž▒žŁ ┘ģ█īŌĆīž┤┘łž». ┘ģž»┘äŌĆī┘枦█ī ┘ģž¦┘ä█īž¦ž¬█ī ┌»┘ł┘垦┌»┘ł┘å█ī ž▒ž│█īž»┘å ž©┘ć ž¦█ī┘å ┘ćž»┘ü ž»ž▒ ┘åžĖž▒ ┌»ž▒┘üž¬┘ć ž┤ž»┘ć ž¦ž│ž¬. ┘ģž¦┘ä█īž¦ž¬ŌĆī┘枦█ī█ī ┌®┘ć ž©ž╣žČ█ī ž¬┘ł┘ä█īž»┌®┘å┘åž»┌»ž¦┘å ┘ł ž©┘å┌»ž¦┘ćŌĆī┘枦█ī ž¦┘鞬žĄž¦ž»█īžī

ž©ž«ž┤ ž«žĄ┘łžĄ█ī ž¬┘łž¦┘å ┘ģž¦┘ä█īž¦ž¬ ž©█īž┤ž¬ž▒ ž▒ž¦ ┘åž»ž¦ž▒ž»

ž│ž¦┘äŌĆī┘枦ž│ž¬ ┌®┘ć žóž▒ž▓┘ł█ī ž¬ž¦┘ģ█ī┘å ž©┘łž»ž¼┘ć ž»┘ł┘䞬 ž¦ž▓ ┘ģž¦┘ä█īž¦ž¬ ž©┘ć ž¼ž¦█ī ┘å┘üž¬ ┘ģžĘž▒žŁ ┘ģ█īŌĆīž┤┘łž». ┘ģž»┘äŌĆī┘枦█ī ┘ģž¦┘ä█īž¦ž¬█ī ┌»┘ł┘垦┌»┘ł┘å█ī ž▒ž│█īž»┘å ž©┘ć ž¦█ī┘å ┘ćž»┘ü ž»ž▒ ┘åžĖž▒ ┌»ž▒┘üž¬┘ć ž┤ž»┘ć ž¦ž│ž¬. ┘ģž¦┘ä█īž¦ž¬ŌĆī┘枦█ī█ī ┌®┘ć ž©ž╣žČ█ī ž¬┘ł┘ä█īž»┌®┘å┘åž»┌»ž¦┘å ┘ł ž©┘å┌»ž¦┘ćŌĆī┘枦█ī ž¦┘鞬žĄž¦ž»█īžī ž©ž«ž┤█ī ┘ģžĄž▒┘üŌĆī┌®┘å┘åž»┌»ž¦┘å ┘ł ž©ž«ž┤█ī ž½ž▒┘łž¬ ž▒ž¦ ┘ćž»┘ü ┌»ž▒┘üž¬┘ćŌĆīž¦┘åž». ž©ž¦ ┘łž¼┘łž» ž¦█ī┘å ž¦█ī┘å ┘ģž┤┌®┘ä ┘łž¼┘łž» ž»ž¦ž▒ž» ┌®┘ć ž©ž▒ž¦█ī ž¦┘üž▓ž¦█īž┤ ž©ž¦ž▒ ┘ģž¦┘ä█īž¦ž¬█ī ┌®┘ģž¬ž▒ ž│ž▒ž¦ž║ ┘éž┤ž▒┘枦█ī█ī ┌®┘ć ž©┘ć ┘ćž▒ ž▒┘łž┤█ī ┘ģž¦┘ä█īž¦ž¬█ī ┘å┘ģ█īŌĆīž»┘ć┘åž»žī ┘ģ█īŌĆīž▒┘ł█ī┘ģ ┘ł ž©┘ć ž¼ž¦█ī žó┘å ┘ģž¦┘ä█īž¦ž¬ ž©ž▒ ž©ž«ž┤ŌĆī┘枦█ī ž│┘ć┘ä ž¦┘ä┘łžĄ┘ł┘ä ž»ž▒ ž¦┘ł┘ä┘ł█īž¬ ž¦ž│ž¬. žĘž©█īž╣ž¬ž¦ █ī┌®█ī ž¦ž▓ ž¦█ī┘å ž»ž▒žó┘ģž»┘枦█ī ┘ģž¦┘ä█īž¦ž¬█ī ž│┘ć┘ä ž¦┘ä┘łžĄ┘ł┘ä ┘üž╣ž¦┘䞦┘å ž¦┘鞬žĄž¦ž»█ī ┘ćž│ž¬┘åž» ┌®┘ć ┌»┘üž¬┘ć ┘ģ█īŌĆīž┤┘łž» █ī┌® ž│┘ł┘ģ ž©ž¦ž▒ ┘ģž¦┘ä█īž¦ž¬█ī ┌®ž┤┘łž▒ ž¦┘ģž▒┘łž▓ ž©ž▒ ž»┘łž┤ žó┘å┘枦 ž¦ž│ž¬.

┘å┌»ž¦┘ć█ī ž©┘ć ┘ģž¦┘ä█īž¦ž¬ ž©┘å┌»ž¦┘ćŌĆī┘枦█ī ž¦┘鞬žĄž¦ž»█ī

ž»ž▒ž©ž¦ž▒┘ć ┘ģ█īž▓ž¦┘å ┘ģž¦┘ä█īž¦ž¬ ┘Šž▒ž»ž¦ž«ž¬█ī ž©┘å┌»ž¦┘ćŌĆī┘枦█ī ž¦┘鞬žĄž¦ž»█ī ž©ž¦█īž» ž©┘ć ┌»ž▓ž¦ž▒ž┤ŌĆī┘枦█ī ┘łž▓ž¦ž▒ž¬ ž¦┘ģ┘łž▒ ž¦┘鞬žĄž¦ž»█ī ┘ł ž»ž¦ž▒ž¦█ī█ī ┘ģž▒ž¦ž¼ž╣┘ć ┌®ž▒ž».

ž»ž▒ ┘ć┘ģ█ī┘å ž▒ž¦ž©žĘ┘ć ž»ž©█īž▒┌®┘ä ┘ł ž╣žČ┘ł ┘ć█īž¦ž¬ ž▒█ī█īž│┘ć ž¦ž¬ž¦┘é ┘ģž┤ž¬ž▒┌® ž¦█īž▒ž¦┘å ┘ł ž╣ž▒ž¦┘é ┌»┘üž¬: ž»ž▒ žŁž¦┘ä žŁž¦žČž▒ █ī┌® ž│┘ł┘ģ ž©ž¦ž▒ ┘ģž¦┘ä█īž¦ž¬█ī ┌®ž┤┘łž▒ ž©ž▒ ž»┘łž┤ ž©┘å┌»ž¦┘ćŌĆī┘枦█ī ž¦┘鞬žĄž¦ž»█ī ž¦ž│ž¬. ž│█īž» žŁ┘ģ█īž» žŁž│█ī┘å█ī ┘ģ█īŌĆī┌»┘ł█īž» žó┘ģž¦ž▒┘枦█ī ┌®┘ć ┘łž▓ž¦ž▒ž¬ ž¦┘鞬žĄž¦ž» ┘ł ž»ž¦ž▒ž¦█ī█ī ┘ł ž©ž¦┘å┌® ┘ģž▒┌®ž▓█ī ┘ģ┘垬ž┤ž▒ ┘ģ█īŌĆī┌®┘å┘åž» ž©█īž¦┘å┌»ž▒ ž│┘ć┘ģ ž©ž«ž┤ŌĆī┘枦█ī ┘ģž«ž¬┘ä┘ü ž¦┘鞬žĄž¦ž»█ī ž»ž▒ ž¬ž¦┘ģ█ī┘å ┘ģž¦┘ä█īž¦ž¬ ┌®ž┤┘łž▒ ž¦ž│ž¬. ┘ł█ī ┘ć┘ģ┌å┘å█ī┘å ž¦žĖ┘枦ž▒ž»ž¦ž┤ž¬: ž©ž«ž┤█ī ž¦ž▓ ž¦█ī┘å ┘ģž¦┘ä█īž¦ž¬ ┘ģž▒ž©┘łžĘ ž©┘ć ž©┘å┌»ž¦┘ćŌĆī┘枦█ī ž¦┘鞬žĄž¦ž»█īžī ž¦žĄ┘垦┘üžī ┘ģž│┌®┘åžī ž¦ž▒ž½žī žŁ┘é┘ł┘é ┘ł ┘ģžĄž¦ž»█ī┘é█ī ž¦ž▓ ž¦█ī┘å ┘å┘łž╣ ž¦ž│ž¬. ž»ž©█īž▒┌®┘ä ┘ł ž╣žČ┘ł ┘ć█īž¦ž¬ ž▒█ī█īž│┘ć ž¦ž¬ž¦┘é ┘ģž┤ž¬ž▒┌® ž¦█īž▒ž¦┘å ┘ł ž╣ž▒ž¦┘é ┌»┘üž¬: ž│┘ć┘ģ ž©┘å┌»ž¦┘ćŌĆī┘枦█ī ž¦┘鞬žĄž¦ž»█ī ž»ž▒ ž¬ž¦┘ģ█ī┘å ┘ģž¦┘ä█īž¦ž¬ ┌®ž┤┘łž▒ █▓█Ę ž»ž▒žĄž» ž¦ž│ž¬ ┌®┘ć ž©ž¦ ž¦žŁž¬ž│ž¦ž© ž│┘ć┘ģ ž┤ž┤ ž¬ž¦ ┘ć┘üž¬ ž»ž▒žĄž» ž¦žĄ┘垦┘ü ž¦█ī┘å ž▒┘é┘ģ ž©┘ć █│█│ ž¬ž¦ █│█┤ ž»ž▒žĄž» ┘ģ█īŌĆīž▒ž│ž». ┘ł█ī ž»ž▒ ž¦ž»ž¦┘ģ┘ć ž©ž¦ ž©█īž¦┘å ž¦█ī┘å┌®┘ć ┘ć┘ģŌĆīž¦┌®┘å┘ł┘å █ī┌® ž│┘ł┘ģ ž©ž¦ž▒ ┘ģž¦┘ä█īž¦ž¬█ī ┌®ž┤┘łž▒ ž©ž▒ ž»┘łž┤ ž©┘å┌»ž¦┘ćŌĆī┘枦█ī ž¦┘鞬žĄž¦ž»█ī ž¦ž│ž¬žī ž¦┘üž▓┘łž»: ž¦█ī┘å ž©┘å┌»ž¦┘ćŌĆī┘枦 ž©█īž┤ž¬ž▒ ž»ž▒ ž▓┘ģž▒┘ć ž┤ž▒┌®ž¬ŌĆī┘枦█ī ž╣┘ģ┘ł┘ģ█ī ┘éž▒ž¦ž▒ ┘ģ█īŌĆī┌»█īž▒┘åž» ┘ł ž¦ž║┘äž© ž»ž¦ž▒ž¦█ī ┌®ž¦ž▒ž¬ ž©ž¦ž▓ž▒┌»ž¦┘å█ī ┘ł ž╣žČ┘ł ž¦ž¬ž¦┘éŌĆī┘枦█ī ž©ž¦ž▓ž▒┌»ž¦┘å█ī ┘ćž│ž¬┘åž». žŁž│█ī┘å█ī ž©█īž¦┘å ž»ž¦ž┤ž¬: žĘž©┘é ┘ģž╣┘ģ┘ł┘ä █│█░ ž»ž▒žĄž» ž©ž¦ž▒ ┘ģž¦┘ä█īž¦ž¬█ī ┌®ž┤┘łž▒┘枦 ž»ž▒ ž¼┘枦┘å ┘ģž▒ž©┘łžĘ ž©┘ć ž¦█ī┘å ┘łž¦žŁž»┘枦ž│ž¬. ┘ł█ī žČ┘ģ┘å ž¦ž┤ž¦ž▒┘ć ž©┘ć ž¦█ī┘å ž¼┘ģ┘ä┘ć ┌®┘ć žĄž¦ž»ž▒ž¦ž¬ ž»ž▒ ┌®ž┤┘łž▒ ž¦ž▓ ž©ž▒┘垦┘ģ┘ć ┘Š┘åž¼ ž│ž¦┘ä┘ć ž│┘ł┘ģ ž¬┘łž│ž╣┘ć ž▓█īž▒ ┌垬ž▒ ┘ģž╣ž¦┘ü█īž¬ ┘ģž¦┘ä█īž¦ž¬█ī ┘éž▒ž¦ž▒ ┌»ž▒┘üž¬┘ć ž¦ž│ž¬žī ┌»┘üž¬: ž»ž▒ žŁž¦┘ä žŁž¦žČž▒ ž¬┘å┘枦 ž¦┘é┘䞦┘ģ ┘å┘üž¬█ī ž¦ž▓ ┘éž©█ī┘ä ┌»ž¦ž▓┘łž”█ī┘äžī ┘å┘üž¬ ┌®┘łž▒┘ćžī ┌»ž¦ž▓ ┘ģž¦█īž╣žī ┘å┘üž¬ž¦žī ┘ł┌®█ī┘ł┘ģ ž©ž¦ž¬┘ł┘ģ ┘ł ┘ģ┘łž¦ž▒ž» ┘ģž┤ž¦ž©┘ć ž»█ī┌»ž▒ ┘ģž┤┘ģ┘ł┘ä ┘ģž¦┘ä█īž¦ž¬ ┘ćž│ž¬┘åž». ž»ž©█īž▒┌®┘ä ┘ł ž╣žČ┘ł ┘ć█īž¦ž¬ ž▒█ī█īž│┘ć ž¦ž¬ž¦┘é ┘ģž┤ž¬ž▒┌® ž¦█īž▒ž¦┘å ┘ł ž╣ž▒ž¦┘é ž¦┘üž▓┘łž»: ┘垦┌»┘üž¬┘ć ┘å┘ģž¦┘åž» ┘ģž╣ž¦┘ü█īž¬ ┘ģž¦┘ä█īž¦ž¬█ī ž©ž▒ž«█ī ž¦ž▓ ž¦┘é┘䞦┘ģ ┘ģž╣ž»┘å█ī ┘å█īž▓ ž©┘ć ž¬ž¦ž▓┌»█ī ž»ž▒ ┌®ž┤┘łž▒ žŁž░┘ü █īž¦ ┌®ž¦┘ćž┤ █īž¦┘üž¬┘ć ž¦ž│ž¬. ┘ł█ī ž¬žĄž▒█īžŁ ┌®ž▒ž»: ┘ģž╣ž¦┘ü█īž¬ ž»ž▒žó┘ģž» ž©ž▒ žĄž¦ž»ž▒ž¦ž¬ ž¦ž▓ ž¼┘ģ┘ä┘ć ž│█īž¦ž│ž¬ ž¬ž┤┘ł█ī┘é█ī ž»ž▒ ž▒ž¦ž│ž¬ž¦█ī ž¬┘łž│ž╣┘ć ┘ł ž┤┌®┘ł┘üž¦█ī█ī žĄž¦ž»ž▒ž¦ž¬ ž»ž▒ ┌®ž┤┘łž▒ ž©┘ć ž┤┘ģž¦ž▒ ┘ģ█īŌĆīž▒┘łž».

žŁž│█ī┘å█ī ž©ž¦ ž©█īž¦┘å ž¦█ī┘å┌®┘ć žĄž¦ž»ž▒ž¦ž¬ ž¦█īž▒ž¦┘å ┘éž©┘ä ž¦ž▓ ž©ž▒┘垦┘ģ┘ć ┘Š┘åž¼ ž│ž¦┘ä┘ć ž│┘ł┘ģ ž¬┘łž│ž╣┘ć ž¬┘å┘枦 ž│┘ć ┘ģ█ī┘ä█īž¦ž▒ž» ž»┘䞦ž▒ ž»ž▒ ž│ž¦┘ä ž©┘łž»žī ž¦žČž¦┘ü┘ć ┌®ž▒ž»: ž«┘łž┤ž©ž«ž¬ž¦┘å┘ć ┌»ž¦┘ģŌĆī┘枦█ī ┘ģ┘垦ž│ž©█ī ž»ž▒ ž▒ž¦ž│ž¬ž¦█ī žĄž¦ž»ž▒ž¦ž¬ ┘ģ┘åž¼┘ģ┘ä┘ć ┘ģž╣ž¦┘ü█īž¬ ┘ģž¦┘ä█īž¦ž¬█īžī ž¼┘łž¦ž”ž▓ žĄž¦ž»ž▒ž¦ž¬█īžī ž¦┘垬ž«ž¦ž© žĄž¦ž»ž▒┌®┘å┘åž»┘ć ┘å┘ģ┘ł┘å┘ćžī ┘Šž▒ž»ž¦ž«ž¬ ž¬ž│┘ć█ī┘䞦ž¬ ž©ž¦┘å┌®█ī ž©ž¦ ┌®ž¦ž▒┘ģž▓ž» ┘Šž¦█ī█ī┘å ┘ł žŁ┘ģž¦█īž¬ ž¦ž▓ žŁžČ┘łž▒ ž©┘å┌»ž¦┘ćŌĆī┘枦█ī žĄž¦ž»ž▒ž¦ž¬█ī ž»ž▒ ┘å┘ģž¦█īž┤┌»ž¦┘ćŌĆī┘枦█ī ž©█ī┘åŌĆīž¦┘ä┘ģ┘ä┘ä█ī žĘ█ī ž©ž▒┘垦┘ģ┘ć ž│┘ł┘ģ ž©ž▒ž»ž¦ž┤ž¬┘ć ž┤ž». ┘ł█ī ž»ž▒ ž¦ž»ž¦┘ģ┘ć ž«ž¦žĘž▒┘åž┤ž¦┘å ┌®ž▒ž»: ž¦█ī┘å žŁ┘ģž¦█īž¬ŌĆī┘枦 ┘ģ┘łž¼ž© ž┤ž» žĄž¦ž»ž▒ž¦ž¬ ž¦█īž▒ž¦┘å ž¼┘ćž┤ ž«┘łž©█ī ž¬ž¦ ž│ž¦┘äŌĆī┘枦█ī █▒█│█Ė█Č ž»ž¦ž┤ž¬┘ć ž©ž¦ž┤ž». ž»ž©█īž▒┌®┘ä ┘ł ž╣žČ┘ł ┘ć█īž¦ž¬ ž▒█ī█īž│┘ć ž¦ž¬ž¦┘é ┘ģž┤ž¬ž▒┌® ž¦█īž▒ž¦┘å ┘ł ž╣ž▒ž¦┘é ž©ž¦ ž©█īž¦┘å ž¦█ī┘å┌®┘ć ž¬┘łž│ž╣┘ć žĄž¦ž»ž▒ž¦ž¬ ž║█īž▒┘å┘üž¬█ī ┘ģ┘łž¬┘łž▒ ┘ģžŁž▒┌®┘ć ž¦┘鞬žĄž¦ž» ┘ćž▒ ┌®ž┤┘łž▒█ī ž¦ž│ž¬žī ┌»┘üž¬: ž¦█īž▒ž¦┘å ┘å█īž▓ ž│ž¦┘äŌĆī┘枦ž│ž¬ ┌®┘ć ž©ž▒ž¦█ī ž©ž▒┘ł┘åŌĆīž▒┘üž¬ ž¦ž▓ ┘łž¦ž©ž│ž¬┌»█ī ž¦┘鞬žĄž¦ž» ž©┘ć ┘å┘üž¬ ž©ž▒ ž¬┘łž│ž╣┘ć žĄž¦ž»ž▒ž¦ž¬ ž║█īž▒┘å┘üž¬█ī ž¬ž¦┌®█īž» ž»ž¦ž▒ž». ┘ł█ī ž»ž▒ ┘Šž¦█īž¦┘å ž©ž¦ ž¬ž¦┌®█īž» ž©ž▒ ž¦█ī┘å┌®┘ć žĄž¦ž»ž▒ž¦ž¬ ┘ģ█īŌĆīž¬┘łž¦┘åž» ┘å┘éž┤ ┘鞦ž©┘ä ž¬┘łž¼┘ć█ī ž»ž▒ ž▒ž┤ž» ž¦┘鞬žĄž¦ž»█ī ž»ž¦ž┤ž¬┘ć ž©ž¦ž┤┘åž»žī ž¦┘üž▓┘łž»: ž¦█īž▒ž¦┘å ž¦ž▓ žĖž▒┘ü█īž¬ŌĆī┘枦█ī žĄž¦ž»ž▒ž¦ž¬█ī ┘ģ┘垦ž│ž©█ī ž»ž▒ žŁ┘łž▓┘ćŌĆī┘枦█ī ┘ģž«ž¬┘ä┘ü ┘å┘üž¬█īžī ┘ģž╣ž»┘å█īžī žĄ┘åž╣ž¬█īžī ┌®ž┤ž¦┘łž▒ž▓█ī ┘ł ž║█īž▒┘ć ž©ž▒ž«┘łž▒ž»ž¦ž▒ ž¦ž│ž¬.

ž©┘ć ┘垦┘ģ ┘ģžĄž▒┘üžī ž©┘ć žČž▒ž▒ ┘üž╣ž¦┘䞦┘å ž¦┘鞬žĄž¦ž»█ī

ž¦ž▒┘鞦┘ģ ┘ģžĘž▒žŁ ž┤ž»┘ć ž¦ž▓ ž│┘ł█ī žŁ┘ģ█īž» žŁž│█ī┘å█ī ž»ž▒ žŁ┘é█ī┘鞬 žó┘ģž¦ž▒ ž▒ž│┘ģ█ī ž¦ž│ž¬ ┌®┘ć ┘üž╣ž¦┘䞦┘å ž©ž«ž┤ ž«žĄ┘łžĄ█ī ┘ģ█īŌĆī┘Šž▒ž»ž¦ž▓┘åž» ž»ž▒ žŁž¦┘ä█ī ┌®┘ć ž╣┘ģ┘䞦 ž¦█ī┘å ┘ģž¦┘ä█īž¦ž¬ŌĆī┘枦 ž¦ž½ž▒ž¦ž¬ ž©ž│█īž¦ž▒ ž©█īž┤ž¬ž▒█ī ž©ž▒ ┘üž╣ž¦┘䞦┘å ž©ž«ž┤ ž«žĄ┘łžĄ█ī ž»ž¦ž▒ž». ž©ž▒ž¦█ī ┘ģž½ž¦┘ä ž©ž«ž┤ ┘ģ┘ć┘ģ█ī ž¦ž▓ ž©┘é█ī┘ć ┘ģž¦┘ä█īž¦ž¬ŌĆī┘枦žī ┘ģž¦┘ä█īž¦ž¬ ž©ž▒ ž¦ž▒ž▓ž┤ ž¦┘üž▓┘łž»┘ć ž¦ž│ž¬. ž»ž▒ žŁž¦┘ä█ī ┌®┘ć ž¦█ī┘å ┘ģž¦┘ä█īž¦ž¬ ┘éž▒ž¦ž▒ ž©┘łž» ┘å┘łž╣█ī ┘ģž¦┘ä█īž¦ž¬ ž©ž▒ ┘ģžĄž▒┘ü ž©ž¦ž┤ž» ž╣┘ģ┘䞦 ž┤ž¦┘ćž» ┘ćž│ž¬█ī┘ģ ┌®┘ć ž¦█ī┘å ┘ģž¦┘ä█īž¦ž¬ ž¦ž▓ ž│┘ł█ī ž¬┘ł┘ä█īž»┌®┘å┘åž»┌»ž¦┘å ┘ł ž¦žĄ┘垦┘ü ž»ž▒┌»█īž▒ ž»ž▒ žó┘å ┘Šž▒ž»ž¦ž«ž¬ ┘ģ█īŌĆīž┤┘łž».

ž©┘ć ┘ć┘ģ█ī┘å ž»┘ä█ī┘ä ž»ž▒ ž¦┘łž¦█ī┘ä ž│ž¦┘ä █╣█Č ┘ć┘ģž▓┘ģž¦┘å ž©ž¦ ž©ž▒ž▒ž│█ī ž¼ž▓ž”█īž¦ž¬ ┘䞦█īžŁ┘ć ┘ģž¦┘ä█īž¦ž¬ ž¦ž▒ž▓ž┤ ž¦┘üž▓┘łž»┘ć ž»ž▒ ┌®┘ģ█īž│█ī┘ł┘å ž¦┘鞬žĄž¦ž»█ī ┘ģž¼┘äž│žī ž»█īž»┌»ž¦┘ćŌĆī┘枦█ī ž¦ž¬ž¦┘é ž©ž¦ž▓ž▒┌»ž¦┘å█ī ž¬┘ćž▒ž¦┘å ┘å█īž▓ ž»ž▒ž«žĄ┘łžĄ ž¦█ī┘å ┘䞦█īžŁ┘ćžī ž»ž▒ ┘鞦┘äž© ž©ž│ž¬┘ćŌĆī█ī█ī ┘Š█īž┤┘å┘枦ž»█ī ž©ž▒ž¦█ī ž¦ž▒ž¦ž”┘ć ž©┘ć ┘ģž▒┌®ž▓ ┘Š┌ś┘ł┘ćž┤ŌĆī┘枦█ī ┘ģž¼┘äž│ žó┘ģž¦ž»┘ć ž┤ž». ┘ģž╣ž¦┘ł┘垬 ┌®ž│ž©ŌĆī┘łŌĆī┌®ž¦ž▒ ž¦ž¬ž¦┘é ž¬┘ćž▒ž¦┘åžī ž¦█ī┘å ž©ž│ž¬┘ć ┘Š█īž┤┘å┘枦ž»█ī ž▒ž¦ ž©ž¦ ┘ć┘ģ┌®ž¦ž▒█ī žĄž¦žŁž©ŌĆī┘åžĖž▒ž¦┘å ┘ģž¦┘ä█īž¦ž¬█ī ┘ł ┘åžĖž▒ž«┘łž¦┘ć█ī ž¦ž▓ ž¬ž┤┌®┘äŌĆī┘枦█ī ž©ž«ž┤ ž«žĄ┘łžĄ█ī ž¬┘ć█ī┘ć ┌®ž▒ž»┘ć ž©┘łž». ž»ž▒ ž¦█ī┘å ž©ž│ž¬┘ć žó┘ģž»┘ć ž©┘łž» ┌®┘ć ž©ž│█īž¦ž▒█ī ž¦ž▓ ┘üž╣ž¦┘䞦┘å ž¦┘鞬žĄž¦ž»█ī ž©ž▒ ž¦█ī┘å ž©ž¦┘łž▒┘åž» ┌®┘ć ┘ģž¦┘ä█īž¦ž¬ ž©ž▒ ž¦ž▒ž▓ž┤ ž¦┘üž▓┘łž»┘ć ┘üž┤ž¦ž▒ ┘üž▓ž¦█ī┘åž»┘ćŌĆī█ī█ī ž©ž▒ ž¬┘ł┘ä█īž»┌®┘å┘åž»┌»ž¦┘å ┘łž¦ž▒ž» ┘ģ█īŌĆīžó┘łž▒ž» ┘ł ┘łžĄ┘ł┘ä ž¦█ī┘å ┘ģž¦┘ä█īž¦ž¬ ž©ž¦█īž» ┘ģžŁž»┘łž» ž©┘ć ┘ģžĄž▒┘üŌĆī┌®┘å┘åž»┘ć ┘å┘枦█ī█ī ž©ž¦ž┤ž». ž©ž▒ ž¦ž│ž¦ž│ ž»█īž»┌»ž¦┘ć ž©ž«ž┤ ž«žĄ┘łžĄ█ī ┘ģž¦┘ä█īž¦ž¬ ž©ž▒ ž¦ž▒ž▓ž┤ ž¦┘üž▓┘łž»┘ć █ī┌®█ī ž¦ž▓ ž¦┘å┘łž¦ž╣ ┘ģž¦┘ä█īž¦ž¬ ž©ž▒ ┘ģžĄž▒┘ü ž¦ž│ž¬ ┌®┘ć ž»ž▒ žĘ┘ł┘ä ž▓┘åž¼█īž▒┘ć ž¦█īž¼ž¦ž» ž¦ž▒ž▓ž┤ ž©┘ć ž¬ž»ž▒█īž¼ ž¦ž▓ žŁ┘ä┘é┘ćŌĆī┘枦█ī ž¦ž©ž¬ž»ž¦█ī█ī ┘ł ┘łž¦ž│žĘ ž¦ž«ž░ ┘ł ž»ž▒ žĘ┘ł┘ä ž▓┘åž¼█īž▒┘ć ž¬┘枦ž¬ž▒ ┘ģ█īŌĆīž┤┘łž» ┘ł ž»ž▒ ┘å┘枦█īž¬ ┘Šž▒ž»ž¦ž«ž¬ŌĆī┌®┘å┘åž»┘ć ž¦žĄ┘ä█ī ┘ł ┘łž¦┘éž╣█ī žó┘å ┘ģžĄž▒┘üŌĆī┌®┘å┘åž»┘ć ┘å┘枦█ī█ī ž¦ž│ž¬. ž»ž▒ ┘łž¦┘éž╣žī ž©ž▒ ┘Šž¦█ī┘ć ž¬ž”┘łž▒█īžī žŁ┘ä┘é┘ćŌĆī┘枦█ī ┘łž¦ž│žĘ žĄž▒┘üž¦ ž¦█ī┘å ┘ģž¦┘ä█īž¦ž¬ ž▒ž¦ ž»ž▒ žĘ┘ł┘ä ž¦█ī┘å ž▓┘åž¼█īž▒┘ć ┘łžĄ┘ł┘ä ┘ł ž¬┘枦ž¬ž▒ ┘ģ█īŌĆī┌®┘å┘åž». žČ┘ģ┘å žó┘å┌®┘ćžī ž©ž▒ž¦ž│ž¦ž│ ┘Šž¦█īž┤ ž¦┘åž¼ž¦┘ģ ž┤ž»┘ćžī ž©█īž┤ž¬ž▒█ī┘å ┘å┘鞦█īžĄ žĘž▒žŁ ┘ģž¦┘ä█īž¦ž¬ ž©ž▒ ž¦ž▒ž▓ž┤ ž¦┘üž▓┘łž»┘ćžī ž©┘ćŌĆīž»┘ä█ī┘ä ┘鞥┘łž▒ ž│ž¦ž▓┘ģž¦┘å ž¦┘ģ┘łž▒ ┘ģž¦┘ä█īž¦ž¬█ī ž»ž▒ ┘ģ┘鞦┘ģ ž¦ž¼ž▒ž¦ ž▒ž« ž»ž¦ž»┘ć ž¦ž│ž¬ ┘ł ž©┘ć ┘åžĖž▒ ┘ģ█īŌĆīž▒ž│ž»žī ž©ž¦ ž¦žĄ┘䞦žŁ ž¦█ī┘å ┘鞦┘å┘ł┘å ┘ł ž¦ž¼ž▒ž¦█ī žĄžŁ█īžŁ žó┘åžī ž╣┘ģž»┘ć ž¦ž┤┌®ž¦┘䞦ž¬ ž©ž▒žĘž▒┘ü ž┤┘łž».

┘ģž┤ž«žĄ ┘åž©┘łž»┘å ┘ģž▒ž▓ ž«žĄ┘łžĄ█ī ┘ł ž»┘ł┘䞬█ī

ž©ž¦ ┘łž¼┘łž» žó┘å┌®┘ć ž»ž▒ žó┘ģž¦ž▒┘枦 ž©┘ć žĄ┘łž▒ž¬ ┌®┘ä█ī ž│┘ć┘ģ ž©┘å┌»ž¦┘ćŌĆī┘枦█ī ž¦┘鞬žĄž¦ž»█ī ┘ģž┤ž«žĄ ž¦ž│ž¬ ž¦┘ģž¦ žŁž¬█ī ž»┘ł┘䞬█īŌĆī┘枦 ┘ć┘ģ žó┘ģž¦ž▒ žĄžŁ█īžŁ█ī ┘ģž©┘å█ī ž©ž▒ ž¦█ī┘å┌®┘ć ž¦█ī┘åŌĆīž©ž¦ž▒ ┘ģž¦┘ä█īž¦ž¬█ī ž¬ž¦ ┌å┘ć ž¦┘åž»ž¦ž▓┘ć ž©ž▒ ž»┘łž┤ ž©ž«ž┤ ž«žĄ┘łžĄ█ī ž¦ž│ž¬ ┘ł ┌å┘éž»ž▒ žó┘å ž▒ž¦ ž©┘å┌»ž¦┘ćŌĆī┘枦█ī ž»┘ł┘䞬█ī ┘ģž¬žŁ┘ģ┘ä ┘ģ█īŌĆīž┤┘ł┘åž» ┘åž»ž¦ž▒ž». ž©ž▒ž¦█ī ┘ģž½ž¦┘ä ┌å┘åž»█ī ┘Š█īž┤ žŁž│█ī┘å ┘ģ█īž▒ž┤ž¼ž¦ž╣█īž¦┘å ┘ģž╣ž¦┘ł┘å ┘łž▓█īž▒ ž¦┘ģ┘łž▒ ž¦┘鞬žĄž¦ž»█ī ┘ł ž»ž¦ž▒ž¦█ī█ī ž©ž¦ ž¦ž╣┘䞦┘ģ ž¦█ī┘å ┘ģ┘łžČ┘łž╣ ┌®┘ć ž│┘ć┘ģ ž»┘ł┘䞬█īŌĆī┘枦 ┘ł ž©ž«ž┤ ž«žĄ┘łžĄ█ī ┘ģž┤ž«žĄ ┘å█īž│ž¬ ┌»┘üž¬ žŁž¬█ī ┘å┘ģ█īŌĆīž¬┘łž¦┘å█ī┘ģ ž©┌»┘ł█ī█ī┘ģ ┌®┘ć ž»┘ł┘䞬 ┘ł ž©ž«ž┤ ž«žĄ┘łžĄ█ī ž»ž▒ ┌å┘ć žŁ┘łž▓┘ćŌĆī┘枦█ī█ī ž»ž▒ ┘üž╣ž¦┘ä█īž¬ ┘ćž│ž¬┘åž» ┌åž▒ž¦ ┌®┘ć ž│ž¦ž«ž¬ž¦ž▒ ž©ž▒┘ł┌®ž▒ž¦ž│█ī ž¬┘ģž¦█ī┘ä ž©┘ć ž©ž▓ž▒┌» ž┤ž»┘å ž»ž¦ž▒┘åž». ┘ģž╣ž¦┘ł┘å ┘łž▓█īž▒ ž¦┘鞬žĄž¦ž»█ī ┘ł ž»ž¦ž▒ž¦█ī█ī ž©ž¦ ž¦ž┤ž¦ž▒┘ć ž©┘ć ž¦█ī┘å┌®┘ć ž©┘ć ž▒ž¦žŁž¬█ī ┘å┘ģ█īŌĆīž¬┘łž¦┘å ┘ü┘ć┘ģ█īž» ┘ģž¬┘ł┘ä█ī ž©ž«ž┤ ž¦┘鞬žĄž¦ž»█ī ┌®ž┤┘łž▒ ┌®█īž│ž¬žī ž«ž¦žĘž▒┘åž┤ž¦┘å ┌®ž▒ž»: ž¦ž╣ž¬ž©ž¦ž▒ž¦ž¬ ž»ž▒ ž©ž«ž┤ ž¦┘鞬žĄž¦ž»█ī ┌®ž┤┘łž▒ ž©┘ćŌĆīž┤ž»ž¬ ž¬┘łž▓█īž╣ ž┤ž»┘ć ž¦ž│ž¬ ┘ł ž¦█ī┘å ž¦┘ģž▒ ┘üž╣ž¦┘ä█īž¬ ž▒ž¦ ž©ž▒ž¦█ī ž¬┘ģž¦┘ģ█ī ž»ž│ž¬┌»ž¦┘ćŌĆī┘枦 ž»ž┤┘łž¦ž▒ ┘ł ┘üž▒ž¦█ī┘åž» ž¬žĄ┘ģ█ī┘ģŌĆī┌»█īž▒█ī ž©ž│█īž¦ž▒ ž│ž«ž¬ ž¦ž│ž¬. ┘ł█ī ž©ž¦ ž©█īž¦┘å ž¦█ī┘å┌®┘ć █┤█░ ž»ž▒žĄž» ž¦┘鞬žĄž¦ž» ž¦█īž▒ž¦┘å ž¦ž▓ ┘ģž¦┘ä█īž¦ž¬ ┘ģž╣ž¦┘ü ┘ćž│ž¬┘åž»žī ž«ž¦žĘž▒┘åž┤ž¦┘å ┌®ž▒ž»: ž©ž«ž┤ ž©ž▓ž▒┌» ┘üž▒ž¦ž▒ ┘ģž¦┘ä█īž¦ž¬█ī ž»ž▒ ž¦┘鞬žĄž¦ž» ┌®ž┤┘łž▒ žĄ┘łž▒ž¬ ┘ģ█īŌĆī┌»█īž▒ž». ┘ģž╣ž¦┘ł┘å ┘łž▓█īž▒ ž¦┘鞬žĄž¦ž» ž¬žĄž▒█īžŁ ┌®ž▒ž»: ┘łž¼┘łž» ž│ž¦ž«ž¬ž¦ž▒┘枦█ī ž│┘垬█ī ┘ł ž©ž▒┘ł┌®ž▒ž¦ž│█ī ž¦ž»ž¦ž▒█ī ž©┘ć ┘ģž╣┘垦█ī žó┘å ž¦ž│ž¬ ┌®┘ć ž¦█ī┘å ž│ž¦ž«ž¬ž¦ž▒ ┘ģž│ž¬ž╣ž» ┘üž│ž¦ž» ž¦ž»ž¦ž▒█ī ž¦ž│ž¬ ┘ł ž¼ž¦┘ģž╣┘ć ž¦█īž▒ž¦┘å ┘åž©ž¦█īž» ┘ģžĘž¦┘äž©┘ćŌĆī┌»ž▒█ī ž«┘łž» ž▒ž¦ ž¦ž▓ ž»┘ł┘䞬 ž▒┘枦 ┌®┘åž» ┘ł ž»┘ł┘䞬 ┘å█īž▓ ž©ž¦█īž» ž©┘ć ž│┘ģž¬ ž┤┘üž¦┘ü█īž¬ žŁž▒┌®ž¬ ┌®┘åž».

┘üž┤ž¦ž▒ ž©ž▒ ž©ž«ž┤ŌĆī┘枦█ī ┘ģž╣ž¦┘ü

┘łžČž╣█īž¬ ž¦┘鞬žĄž¦ž»█ī ┌®ž┤┘łž▒ ž©┘ć ž«┘łž©█ī ž»ž▒ žó┘ģž¦ž▒ ž▒ž┤ž» ž║█īž▒┘å┘üž¬█ī ┘ł žĄž¦ž»ž▒ž¦ž¬ ┘鞦ž©┘ä ┘ģž┤ž¦┘ćž»┘ć ž¦ž│ž¬. ž©ž«ž┤ ž«žĄ┘łžĄ█ī ┘üž┤ž¦ž▒ ž©ž│█īž¦ž▒ ž▓█īž¦ž»█ī ž▒ž¦ ž¬žŁ┘ģ┘ä ┘ģ█īŌĆī┌®┘åž» ┘ł ┘å┘ģ█īŌĆīž¬┘łž¦┘å ž¦█ī┘å ┘üž┤ž¦ž▒ ž▒ž¦ ž©ž¦ ┘ģž¦┘ä█īž¦ž¬ ┘üž▓┘ł┘å█ī ž©ž«ž┤█īž». ž¬ž¦ ž©┘ć ž¦┘ģž▒┘łž▓ ž©ž«ž┤ ž«žĄ┘łžĄ█ī ž¼┘łž▒ ž©ž│█īž¦ž▒█ī ž¦ž▓ ž©ž«ž┤ŌĆī┘枦 ž▒ž¦ ž»ž▒ ž¦┘鞬žĄž¦ž» ┌®ž┤█īž»┘ć ž¦ž│ž¬ ž¦┘ģž¦ ž¦█ī┘å ž▒┘łž¦┘ä ┘å┘ģ█īŌĆīž¬┘łž¦┘åž» ž»ž▒ ž©┘ä┘åž»┘ģž»ž¬ ž¦ž»ž¦┘ģ┘ć ┘Š█īž»ž¦ ┌®┘åž» ž©┘ä┌®┘ć ┘䞦ž▓┘ģ ž¦ž│ž¬ ž©┘ć ž¼ž¦█ī ┘üž┤ž¦ž▒ ž©█īž┤ ž¦ž▓ ┘Š█īž┤ ž»┘ł┘䞬█īŌĆī┘枦 ž©ž▒ž¦█ī ž¬ž¦┘ģ█ī┘å ž©┘łž»ž¼┘ć ┘å┘枦ž»┘枦█ī ž╣ž▒█īžČ ┘ł žĘ┘ł█ī┘ä ž¦┘ł┘䞦 ┌垦ž©┌®ŌĆīž│ž¦ž▓█ī ž»┘ł┘䞬 ┘ł ž»┘ł┘ģž¦ ž¦ž«ž░ ┘ģž¦┘ä█īž¦ž¬ ž¦ž▓ ┘ģž¼┘ģ┘łž╣┘ćŌĆī┘枦█ī█ī ┌®┘ć ┘üž▒ž¦ž▒ ┘ģž¦┘ä█īž¦ž¬█ī ž»ž¦ž▒┘åž» ž»ž▒ ž»ž│ž¬┘łž▒ ┌®ž¦ž▒ ┘éž▒ž¦ž▒ ┌»█īž▒ž».