ž¦ž▓ █▒█│ ž»█īŌĆī┘ģž¦┘ć ┌®ž»ž¦┘ģ ┌®ž¦┘䞦┘枦 ┘ģž╣ž¦┘ü ž¦ž▓ ┘ģž¦┘ä█īž¦ž¬ ┘ģ█ī ž┤┘ł┘åž»ž¤

ž©┘ć ┘å┘é┘ä ž¦ž▓ ž«ž©ž▒┌»ž▓ž¦ž▒█ī ž¦█īž│┘垦 : ž¦ž▓ ž¬ž¦ž▒█īž« █▒█│ ž»█īŌĆī┘ģž¦┘ć ž│ž¦┘äž¼ž¦ž▒█īžī ž¬┘ł┘ä█īž»┌®┘å┘åž»┌»ž¦┘å ┘ł ž╣ž▒žČ┘ćŌĆī┌®┘å┘åž»┌»ž¦┘å ┌®ž¦┘䞦┘枦█ī ┘ģ┘łžČ┘łž╣ ž©┘åž» (ž¦┘ä┘ü) ┘ģž¦ž»┘ć █╣ ┘鞦┘å┘ł┘å ┘ģž¦┘ä█īž¦ž¬ ž©ž▒ ž¦ž▒ž▓ž┤ ž¦┘üž▓┘łž»┘ćžī ┘ģ┌®┘ä┘ü ž©┘ć ž»ž▒ž¼ ž©ž▒┌åž│ž© ┘ģž╣ž¦┘ü█īž¬ ž¦ž▓ ž¦█ī┘å ┘ģž¦┘ä█īž¦ž¬ ž▒┘ł█ī ž©ž│ž¬┘ć ž©┘åž»█ī ┌®ž¦┘䞦┘枦█ī ┘ģž░┌®┘łž▒ ┘ćž│ž¬┘åž».

ž©┘ć ┘å┘é┘ä ž¦ž▓ ž«ž©ž▒┌»ž▓ž¦ž▒█ī ž¦█īž│┘垦 : ž¦ž▓ ž¬ž¦ž▒█īž« █▒█│ ž»█īŌĆī┘ģž¦┘ć ž│ž¦┘äž¼ž¦ž▒█īžī ž¬┘ł┘ä█īž»┌®┘å┘åž»┌»ž¦┘å ┘ł ž╣ž▒žČ┘ćŌĆī┌®┘å┘åž»┌»ž¦┘å ┌®ž¦┘䞦┘枦█ī ┘ģ┘łžČ┘łž╣ ž©┘åž» (ž¦┘ä┘ü) ┘ģž¦ž»┘ć █╣ ┘鞦┘å┘ł┘å ┘ģž¦┘ä█īž¦ž¬ ž©ž▒ ž¦ž▒ž▓ž┤ ž¦┘üž▓┘łž»┘ćžī ┘ģ┌®┘ä┘ü ž©┘ć ž»ž▒ž¼ ž©ž▒┌åž│ž© ┘ģž╣ž¦┘ü█īž¬ ž¦ž▓ ž¦█ī┘å ┘ģž¦┘ä█īž¦ž¬ ž▒┘ł█ī ž©ž│ž¬┘ć ž©┘åž»█ī ┌®ž¦┘䞦┘枦█ī ┘ģž░┌®┘łž▒ ┘ćž│ž¬┘åž».

ž©┘ć ┌»ž▓ž¦ž▒ž┤ ž¦█īž│┘垦žī ž▒ž”█īž│ ž│ž¦ž▓┘ģž¦┘å ž¦┘ģ┘łž▒ ┘ģž¦┘ä█īž¦ž¬█ī ┌®ž┤┘łž▒ žĘ█ī ┘垦┘ģ┘ćŌĆīž¦█ī ž©┘ć ž║┘䞦┘ģžŁž│█ī┘å ž┤ž¦┘üž╣█ī ž▒ž”█īž│ ž¦ž¬ž¦┘é ž©ž¦ž▓ž▒┌»ž¦┘å█ī ž¦█īž▒ž¦┘åžī ž¼ž▓ž”█īž¦ž¬ ž¦ž¼ž▒ž¦█ī ž¬ž©žĄž▒┘ć ┬½█▓┬╗ ž¼ž▓ █▒█Ę ž©┘åž» (ž¦┘ä┘ü) ┘ģž¦ž»┘ć █╣ ┘鞦┘å┘ł┘å ┘ģž¦┘ä█īž¦ž¬ ž©ž▒ ž¦ž▒ž▓ž┤ ž¦┘üž▓┘łž»┘ć ┘ģžĄ┘łž© █░█▓/ █░█│/ █▒█┤█░█░ ž▒ž¦ ┌®┘ć ž¦ž▓ ž¬ž¦ž▒█īž« █▒█│ ž»█ī ┘ģž¦┘ć █▒█┤█░█░ ž╣┘ģ┘ä█īž¦ž¬█ī ┘ģ█īŌĆīž┤┘łž» ž▒ž¦ ž¬ž┤ž▒█īžŁ ┌®ž▒ž».

ž©ž▒ ž¦ž│ž¦ž│ ž¦█ī┘å ž¬ž©žĄž▒┘ćžī ┬½ž¬┘ł┘ä█īž»┌®┘å┘åž»┌»ž¦┘å █īž¦ ž╣ž▒žČ┘ćŌĆī┌®┘å┘åž»┌»ž¦┘å ┌®ž¦┘䞦┘枦█ī ┘ģ┘łžČ┘łž╣ ž¦█ī┘å ž©┘åž» ž¦ž▓ ┘鞦┘å┘ł┘åžī ┘ģ┌®┘ä┘ü┘åž» ┌®┘ć ž©ž▒┌åž│ž© ┘ģž╣ž¦┘ü█īž¬ ž¦ž▓ ┘ģž¦┘ä█īž¦ž¬ ž©ž▒ ž¦ž▒ž▓ž┤ ž¦┘üž▓┘łž»┘ć ž▒ž¦ ž▒┘ł█ī ž©ž│ž¬┘ćŌĆīž©┘åž»█ī ┌®ž¦┘䞦┘枦█ī ┘ģž░┌®┘łž▒ ž»ž▒ž¼ ┌®┘å┘åž»┬╗. ┘ć┘ģ┌å┘å█ī┘å ž©ž▒ ž¦█ī┘å ž¦ž│ž¦ž│žī ┬½ž»ž▒█īž¦┘üž¬ ┘ģž¦┘ä█īž¦ž¬ ┘ł ž╣┘łž¦ž▒žČ ž¦ž▓ ┌®ž¦┘䞦┘枦 ┘ł ž«ž»┘ģž¦ž¬ ┘ģž╣ž¦┘ü ž¬┘łž│žĘ ž╣ž▒žČ┘ćŌĆī┌®┘å┘åž»┌»ž¦┘å žó┘å┘枦 ┘ģž┤┘ģ┘ł┘ä ž¼ž▒█ī┘ģ┘ćŌĆīž¦█ī ┘ģž╣ž¦ž»┘ä ž»┘ł ž©ž▒ž¦ž©ž▒ ┘ģž¦┘ä█īž¦ž¬ ┘ł ž╣┘łž¦ž▒žČ ž»ž▒█īž¦┘üž¬█ī ž©┘łž»┘ć ┘ł ┘鞦ž©┘ä ž©ž«ž┤┘łž»┌»█ī ┘å█īž│ž¬┬╗.

ž»ž▒ ž¦█ī┘å ž▓┘ģ█ī┘å┘ćžī ž│ž¦ž▓┘ģž¦┘å ž¦┘ģ┘łž▒ ┘ģž¦┘ä█īž¦ž¬█ī ┘å█īž▓ ┘łžĖ█ī┘ü┘ć ž»ž¦ž▒ž» ž¬ž¦ ┘ü┘ćž▒ž│ž¬ ┌®ž¦┘䞦┘枦 ┘ł ž«ž»┘ģž¦ž¬ ┘ģž╣ž¦┘ü ž¦ž▓ ┘ģž¦┘ä█īž¦ž¬ ┘ł ž╣┘łž¦ž▒žČ ž▒ž¦ ž¦ž▓ žĘž▒█ī┘é ž┤█ī┘ł┘ćŌĆī┘枦█ī ┘ģ┘垦ž│ž© ž¦ž▓ ž¼┘ģ┘ä┘ć ž»ž▒ž¼ ž»ž▒ ž│ž¦┘ģž¦┘å┘ć ž╣┘ģ┘ä█īž¦ž¬ ž¦┘ä┌®ž¬ž▒┘ł┘å█ī┌®█ī ž│ž¦ž▓┘ģž¦┘å ž©┘ć ž¦žĘ┘䞦ž╣ ž╣┘ģ┘ł┘ģ ┘ģž▒ž»┘ģ ž©ž▒ž│ž¦┘åž» ┘ł ž¦┘ģ┌®ž¦┘å ž»ž▒█īž¦┘üž¬ ┌»ž▓ž¦ž▒ž┤ŌĆī┘枦█ī ┘ģž▒ž»┘ģ█ī ┘ģž©┘å█ī ž©ž▒ ž»ž▒█īž¦┘üž¬ ┘ģž¦┘ä█īž¦ž¬ ┘ł ž╣┘łž¦ž▒žČ ž¬┘łž│žĘ ž╣ž▒žČ┘ćŌĆī┌®┘å┘åž»┌»ž¦┘å ┌®ž¦┘䞦┘枦 ┘ł ž«ž»┘ģž¦ž¬ ┘ģž╣ž¦┘ü ž¦ž▓ ┘ģž¦┘ä█īž¦ž¬ ┘ł ž╣┘łž¦ž▒žČ ž▒ž¦ ž¦ž▓ žĘž▒█ī┘é ž│ž¦┘ģž¦┘å┘ć ž╣┘ģ┘ä█īž¦ž¬ ž¦┘ä┌®ž¬ž▒┘ł┘å█ī┌®█ī ž«┘łž» ┘ł ž¦ž│ž¬ž▒ž»ž¦ž» ┘ģž©ž¦┘äž║ ž¦žČž¦┘ü┘ć ž»ž▒█īž¦┘üž¬█ī ž¦ž▓ ž«ž▒█īž»ž¦ž▒ž¦┘å ┘üž▒ž¦┘ć┘ģ ┌®┘åž».

┘ć┘ģ┌å┘å█ī┘åžī ž│ž¦ž▓┘ģž¦┘å ┘ģ┌®┘ä┘ü ž¦ž│ž¬ žŁž»ž¦┌®ž½ž▒ ž│┘ćŌĆÅ ┘ģž¦┘ć ┘Šž│ ž¦ž▓ ž»ž▒█īž¦┘üž¬ ┌»ž▓ž¦ž▒ž┤ ž»ž▒█īž¦┘üž¬ ┘ģž¦┘ä█īž¦ž¬ ž¦ž▓ ┌®ž¦┘䞦┘枦█ī ┘ģ┘łž▒ž»┘åžĖž▒žī ┘åž│ž©ž¬ ž©┘ć ž¬žŻ█ī█īž» █īž¦ ž▒ž» ┘ł žŁž│ž© ┘ģ┘łž▒ž» ž¦ž│ž¬ž▒ž»ž¦ž» ┘ģž©ž¦┘äž║ ž¦žČž¦┘ü┘ć ž»ž▒█īž¦┘üž¬█ī ž¦ž▓ ž«ž▒█īž»ž¦ž▒ž¦┘å ž¦┘éž»ž¦┘ģ ┌®┘åž» ┌®┘ć ┘åžŁ┘ł┘ć ž¦ž│ž¬ž▒ž»ž¦ž» (ž©ž▒┌»ž┤ž¬) ž¦█ī┘å ┘ģž©ž¦┘äž║ ž©┘ć ┘ģ┘łž¼ž© ž»ž│ž¬┘łž▒ž¦┘äž╣┘ģ┘ä█ī ž¦ž│ž¬ ┌®┘ć žŁž»ž¦┌®ž½ž▒ ┘Šž│ ž¦ž▓ ž│┘ćŌĆī┘ģž¦┘ć ž¦ž▓ ┘䞦ž▓┘ģŌĆīž¦┘䞦ž¼ž▒ž¦žĪ ž┤ž»┘å ž¦█ī┘å ┘鞦┘å┘ł┘å ž¬┘łž│žĘ ž│ž¦ž▓┘ģž¦┘å ž©ž¦ ┘ć┘ģ┌®ž¦ž▒█ī ž¦ž¬ž¦┘é ž©ž¦ž▓ž▒┌»ž¦┘å█īžī žĄ┘垦█īž╣žī ┘ģž╣ž¦ž»┘å ┘ł ┌®ž┤ž¦┘łž▒ž▓█ī ž¦█īž▒ž¦┘å ž¬┘ć█ī┘ć ┘ł ž©┘ć ž¬žĄ┘ł█īž© ┘łž▓█īž▒ž¦┘ģ┘łž▒ ž¦┘鞬žĄž¦ž»█ī ┘ł ž»ž¦ž▒ž¦█ī█ī ┘ģ█īŌĆÅŌĆīž▒ž│ž».

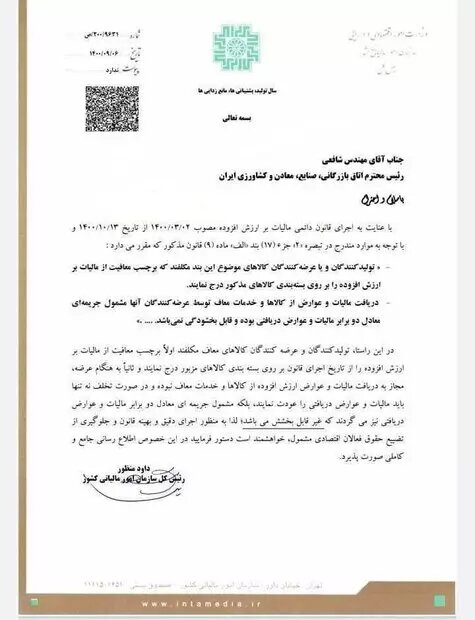

┌å┘ć ┌®ž¦┘䞦┘枦█ī█ī ž¦ž▓ ┘ģž¦┘ä█īž¦ž¬ ž©ž▒ ž¦ž▒ž▓ž┤ ž¦┘üž▓┘łž»┘ć ┘ģž╣ž¦┘ü┘åž»ž¤

┌®ž¦┘䞦┘枦█ī█ī ┌®┘ć ž¦ž▓ █▒█│ ž»█ī ┘ģž¦┘ć ž│ž¦┘äž¼ž¦ž▒█ī ┘ģž╣ž¦┘ü█īž¬ žó┘åŌĆī┘枦 ž¦ž▓ ┘ģž¦┘ä█īž¦ž¬ ž©ž▒ ž¦ž▒ž▓ž┤ ž¦┘üž▓┘łž»┘ć ž©ž▒ ž▒┘ł█ī ž©ž│ž¬┘ćŌĆīž©┘åž»█ī žó┘åŌĆī┘枦 ž»ž▒ž¼ ┘ģ█īŌĆīž┤┘łž» ž┤ž¦┘ģ┘ä ┘ģ┘łž¦ž▒ž» ž▓█īž▒ ┘ćž│ž¬┘åž»:

█▒ŌĆī- ┌®┘ä█ī┘ć ┘ģžŁžĄ┘ł┘䞦ž¬ ┌®ž┤ž¦┘łž▒ž▓█ī ┘üž▒žó┘łž▒█ī ┘åž┤ž»┘ć ┘ģž┤ž¬┘ģ┘ä ž©ž▒ ┘ģžŁžĄ┘ł┘䞦ž¬ ž«ž¦┘ģ ž▓ž▒ž¦ž╣█ī ┘ł ž©ž¦ž║█īžī ┌»█īž¦┘枦┘å ž»ž¦ž▒┘ł█ī█īžī ┘ģžŁžĄ┘ł┘䞦ž¬ ┘ģž▒ž¬ž╣█īžī ┘ģžŁžĄ┘ł┘䞦ž¬ ž¼┘å┌»┘ä (ž¦ž▓ ž¼┘ģ┘ä┘ć ┌å┘łž© ž«ž¦┘ģ)žī ┘ģžŁžĄ┘ł┘䞦ž¬ ┌»┘äž«ž¦┘å┘ć (ž¦ž▓ ž¼┘ģ┘ä┘ć ž│ž©ž▓█īžī žĄ█ī┘ü█īžī ┌»┘ä ┘ł ┌»█īž¦┘ć ┘ł ž¦┘å┘łž¦ž╣ ┘鞦ž▒┌å)

█▓ŌĆī- ž»ž¦┘ģ ž▓┘åž»┘ć ┘ł ž«┘łž▒ž¦┌® žó┘åžī ┌®┘ä█ī┘ć ┘ģ┘łž¦ž» ž¦žĄ┘ä█ī ž¬┘ł┘ä█īž» ┘ģž½┘ä ž»ž¦┘ģ ž▓┘åž»┘ć ┘ģžĘž¦ž©┘é ┘Šž▒┘łž¦┘å┘ć žĄž¦ž»ž▒┘ć ž¬┘łž│žĘ ┘łž▓ž¦ž▒ž¬ ž¼┘枦ž» ┌®ž┤ž¦┘łž▒ž▓█īžī ┘Š┘łž│ž¦┘ä(┌®┘ģ┘Š┘łž│ž¬)žī ┌®ž┤ž¬ ž©ž¦┘üž¬ ┘ł ž©ž│ž¬ž▒ žó┘ģž¦ž»┘ć ŌĆī┌®ž┤ž¬ ž©ž¦┘üž¬žø

█│ŌĆī- ž©ž░ž▒žī ┘åž┤ž¦žĪžī ┘å┘枦┘äžī ž│┘ģ ┘ł ┌®┘łž»

█┤ŌĆī- žóž© ┘ģžĄž¦ž▒┘ü ┌®ž┤ž¦┘łž▒ž▓█ī

█ĄŌĆī┘Ć█▒ŌĆī- ž┤█īž▒žī ┘Š┘å█īž▒ ┘ł ┘ģž¦ž│ž¬

█ĄŌĆī┘Ć█▓ŌĆī- ž¬ž«┘ģ ┘ģž¦┌®█īž¦┘å

█ĄŌĆī┘Ć█│ŌĆī- žóž▒ž» ┘ł ┘垦┘å

█ĄŌĆī┘Ć█┤ŌĆī- ž¦┘å┘łž¦ž╣ ┌»┘łž┤ž¬ ┘ł ┘üž▒žó┘łž▒ž»┘ćŌĆī┘枦█ī ┌»┘łž┤ž¬█ī ┘ģžĘž¦ž©┘é ž©ž¦ ┘ü┘ćž▒ž│ž¬█ī ┌®┘ć ┘ćž▒ ž│ž¦┘ä ┘łž▓ž¦ž▒ž¬ ž©┘ćž»ž¦ž┤ž¬žī ž»ž▒┘ģž¦┘å ┘ł žó┘ģ┘łž▓ž┤ ┘Šž▓ž┤┌®█ī ž¬ž¦ ┘Šž¦█īž¦┘å ž»█īŌĆī┘ģž¦┘ć ž©ž▒ž¦█ī ž¦ž¼ž▒ž¦žĪ ž»ž▒ ž│ž¦┘ä ž©ž╣ž» ž©┘ć ž│ž¦ž▓┘ģž¦┘å ž¦ž▒ž│ž¦┘ä ┘ģ█īŌĆī┌®┘åž»

█ĄŌĆī┘Ć█ĄŌĆī- ž©ž▒┘åž¼žī žŁž©┘łž©ž¦ž¬žī ž│┘ł█īž¦ ┘ł ┘Šž▒┘łž¬ž”█ī┘å ž│┘ł█īž¦

█ĄŌĆī┘Ć█ČŌĆī- ž¦┘å┘łž¦ž╣ ž▒┘łž║┘åŌĆī┘枦█ī ž«┘łž▒ž¦┌®█ī ž¦ž╣┘ģ ž¦ž▓ ┌»█īž¦┘ć█ī ┘ł žŁ█ī┘łž¦┘å█ī

█ĄŌĆī┘Ć█ĘŌĆī- ž┤█īž▒ž«ž┤┌® ┘ģž«žĄ┘łžĄ ž¬ž║ž░█ī┘ć ┌®┘łž»┌®ž¦┘å

█ĄŌĆī┘Ć█ĖŌĆī- ž¬ž«┘ģŌĆī┘ģž▒ž║ ┘åžĘ┘ü┘ćŌĆīž»ž¦ž▒ ┘ł ž¬ž©ž»█ī┘ä žó┘å ž©┘ć ž¼┘łž¼┘ć █ī┌®ŌĆīž▒┘łž▓┘ć

█ČŌĆī┘Ć█▒ŌĆī- ž«┘ģ█īž▒ ┌®ž¦ž║ž░ ┘ł ┌®ž¦ž║ž░ ž©ž¦žĘ┘ä┘ć

█ČŌĆī┘Ć█▓ŌĆī- ž»┘üž¬ž▒ ž¬žŁž▒█īž▒

█ČŌĆī┘Ć█│ŌĆī- ┌®ž¦ž║ž░ ┌垦┘Šžī ž¬žŁž▒█īž▒ ┘ł ž▒┘łž▓┘垦┘ģ┘ć

█ĘŌĆī- ┘åž│ž«┘ćŌĆī┘枦█ī ┌®ž¦ž║ž░█ī ┘ł ž¦┘ä┌®ž¬ž▒┘ł┘å█ī┌®█ī ┘ģžŁžĄ┘ł┘䞦ž¬ ž▓█īž▒:

█ĘŌĆī┘Ć█▒ŌĆī- ┌®ž¬ž¦ž©

█ĘŌĆī┘Ć█▓ŌĆī- ž▒┘łž▓┘垦┘ģ┘ć

█ĘŌĆī┘Ć█│ŌĆī- ┘ģž¼┘ä┘ć ┘ł ┘åž┤ž▒█ī┘ć

█ĖŌĆī- ┌®ž¦┘䞦┘枦█ī ┘łž¦ž▒ž»┘ć ┘ć┘ģž▒ž¦┘ć ┘ģž│ž¦┘üž▒ ž©ž▒ž¦█ī ž¦ž│ž¬┘üž¦ž»┘ć ž┤ž«žĄ█ī ž¬ž¦ ┘ģ█īž▓ž¦┘å ┘ģž╣ž¦┘ü█īž¬ ┘ģ┘éž▒ž▒ žĘž©┘é ┘鞦┘å┘ł┘å ž¦┘ģ┘łž▒ ┌»┘ģž▒┌®█ī

█╣ŌĆī- ž¦┘å┘łž¦ž╣ ž┤┘ģž┤ žĘ┘䞦(┘łž¦ž▒ž»ž¦ž¬█ī ┘ł ž»ž¦ž«┘ä█ī) ┘ł ž¦┘å┘łž¦ž╣ žŁ┘łž¦┘ä┘ćŌĆī┘枦█ī ┌®ž¦ž║ž░█ī █īž¦ ž¦┘ä┌®ž¬ž▒┘ł┘å█ī┌®█ī ž»ž¦ž▒ž¦█ī ┘Šž┤ž¬┘łž¦┘å┘ć █▒█░█░ ž»ž▒žĄž»┬ĀžĘ┘䞦

█▒█░ŌĆī- ž»ž¦ž▒ž¦█ī█īŌĆī┘枦█ī ž║█īž▒┘ģ┘å┘é┘ł┘ä ┘ł ž¦┘å┘łž¦ž╣ žŁ┘łž¦┘ä┘ćŌĆī┘枦█ī ┌®ž¦ž║ž░█ī █īž¦ ž¦┘ä┌®ž¬ž▒┘ł┘å█ī┌®█ī ┘ģž©ž¬┘å█ī ž©ž▒ žó┘å┘枦

█▒█▒ŌĆī- ┘ćž▒┌»┘ł┘å┘ć ž¦┘垬┘鞦┘ä ž»ž¦ž▒ž¦█ī█ī ž©┘ć/ ž¦ž▓ žĄ┘åž»┘ł┘éŌĆī┘枦█ī ž│ž▒┘ģž¦█ī┘ćŌĆī┌»ž░ž¦ž▒█ī ┘Šž▒┘ł┌ś┘ć ┘ģ┘łžČ┘łž╣ ┘鞦┘å┘ł┘å ž¬┘łž│ž╣┘ć ž¦ž©ž▓ž¦ž▒┘枦 ┘ł ┘å┘枦ž»┘枦█ī ŌĆÅ┘ģž¦┘ä█ī ž¼ž»█īž» ž©┘ć ┘ģ┘åžĖ┘łž▒ ž¬ž│┘ć█ī┘ä ž¦ž¼ž▒ž¦█ī ž│█īž¦ž│ž¬ŌĆī┘枦█ī ┌®┘ä█ī ž¦žĄ┘ä ┌å┘ć┘ä ┘ł ┌å┘枦ž▒┘ģ (█┤█┤) ┘鞦┘å┘ł┘å ž¦ž│ž¦ž│█ī ┘ģžĄ┘łž© █▒█│█Ė█Ė/█╣/█▓█Ą█īž¦ ž┤ž▒┌®ž¬┘枦█ī ┘üž▒ž╣█ī žĄ┘åž»┘ł┘éŌĆī┘枦█ī ž│ž▒┘ģž¦█ī┘ćŌĆī┌»ž░ž¦ž▒█ī ┘Šž▒┘ł┌ś┘ćžī ŌĆÅž©┘ćŌĆīž╣┘å┘łž¦┘å žó┘łž▒ž»┘ć ž║█īž▒┘å┘éž» ž┤ž▒┌®ž¦ ž»ž▒ ┘ć┘ģž¦┘å žĄ┘åž»┘ł┘éŌĆī┘枦█ī ž│ž▒┘ģž¦█ī┘ćŌĆī┌»ž░ž¦ž▒█ī ┘Šž▒┘ł┌ś┘ć

█▒█▓ŌĆī- ┘ćž▒┌»┘ł┘å┘ć ž¦┘垬┘鞦┘ä ž»ž¦ž▒ž¦█ī█ī ž¦ž▓/ ž©┘ć ┘å┘枦ž» ┘łž¦ž│žĘ ┘ģ┘łžČ┘łž╣ ┘鞦┘å┘ł┘å ž¬┘łž│ž╣┘ć ž¦ž©ž▓ž¦ž▒┘枦 ┘ł ┘å┘枦ž»┘枦█ī ┘ģž¦┘ä█ī ž¼ž»█īž» ž©┘ć ┘ģ┘åžĖ┘łž▒ ž¬ž│┘ć█ī┘ä ž¦ž¼ž▒ž¦█ī ž│█īž¦ž│ž¬ŌĆī┘枦█ī ┌®┘ä█ī ž¦žĄ┘ä ┌å┘ć┘ä ┘ł ┌å┘枦ž▒┘ģ (█┤█┤) ┘鞦┘å┘ł┘å ž¦ž│ž¦ž│█ī

█▒█│ŌĆī- ┘üž▒ž┤ ž»ž│ž¬ž©ž¦┘ü ┘ł ┘ģ┘łž¦ž» ž¦┘ł┘ä█ī┘ć ž¦žĄ┘ä█ī žó┘å

█▒█┤ŌĆī- žĄ┘垦█īž╣ ž»ž│ž¬█ī ž¬┘ł┘ä█īž» ž»ž¦ž«┘ä ┘ģ┘łžČ┘łž╣ ┘ģž¦ž»┘ć ŌĆī(█▒) ┘鞦┘å┘ł┘å žŁ┘ģž¦█īž¬ ž¦ž▓ ┘ć┘åž▒┘ģ┘åž»ž¦┘åžī ž¦ž│ž¬ž¦ž»┌®ž¦ž▒ž¦┘å ┘ł ┘üž╣ž¦┘䞦┘å žĄ┘垦█īž╣ ž»ž│ž¬█ī ┘ģžĄ┘łž© █▒█│█╣█Č/█▒█░/█▓█Č ┘ģžĘž¦ž©┘é ┘ü┘ćž▒ž│ž¬█ī ┌®┘ć ž¬ž¦ ┘Šž¦█īž¦┘å ž»█ī ┘ģž¦┘ć ┘ćž▒ ž│ž¦┘ä ž¬┘łž│žĘ ┘łž▓ž¦ž▒ž¬ ┘ģ█īž▒ž¦ž½ ┘üž▒┘ć┘å┌»█īžī ┌»ž▒ž»ž┤┌»ž▒█ī ┘ł žĄ┘垦█īž╣ ž»ž│ž¬█ī ┘Š█īž┤┘å┘枦ž» ┘ģ█īŌĆīž┤┘łž» ┘ł ž©┘ćŌĆīž¬žĄ┘ł█īž© ┘łž▓█īž▒ ž¦┘ģ┘łž▒ ž¦┘鞬žĄž¦ž»█ī ┘ł ž»ž¦ž▒ž¦█ī█ī ┘ģ█īŌĆīž▒ž│ž»

█▒█ĄŌĆī- ž¦┘å┘łž¦ž╣ ž»ž¦ž▒┘ł ┘ł ┘łž¦┌®ž│┘å (ž¦┘åž│ž¦┘å█ī ┘ł ž»ž¦┘ģ█ī)žī ┘ä┘łž¦ž▓┘ģ ┘ģžĄž▒┘ü█ī ž»ž▒┘ģž¦┘å█ī ┘ł ┘ä┘łž¦ž▓┘ģ ž¬┘łž¦┘åž©ž«ž┤█ī

█▒█ČŌĆī- ž▒ž¦ž»ž¦ž▒ ┘ł ž¬ž¼┘ć█īž▓ž¦ž¬ ┌®┘ģ┌® ┘垦┘łž©ž▒█ī ┘ć┘łž¦┘å┘łž▒ž»█īžī ž¬ž¼┘ć█īž▓ž¦ž¬ ┘åžĖž¦┘ģ█ī ┘ł ž¦žĘ┘䞦ž╣ž¦ž¬█ī ┘ģ┘łžČ┘łž╣ ŌĆÅž©┘åž»┘枦█ī ┬½┘Š┬╗žī ┬½ž¬┬╗ ┘ł ┬½ž½┬╗ ┘ģž¦ž»┘ć ŌĆī(█▒█▒█╣) ┘鞦┘å┘ł┘å ž¦┘ģ┘łž▒ ┌»┘ģž▒┌®█īŌĆÅ ž©ž¦ ž▒ž╣ž¦█īž¬ ž¬ž▒ž¬█īž©ž¦ž¬ ┘ģ┘éž▒ž▒ ž»ž▒ ž©┘åž»┘枦█ī ┘ģž░┌®┘łž▒

ž¬ž©žĄž▒┘ć ŌĆī- ┘ģž╣ž¦┘ü█īž¬ ž¦█ī┘å ž¼ž▓žĪ ž»ž▒ ž«žĄ┘łžĄ ž¦┘é┘䞦┘ģ ┘ģ┘łžČ┘łž╣ ž©┘åž» ┬½┘Š┬╗ ┘ģž¦ž»┘ć ŌĆī(█▒█▒█╣) ┘鞦┘å┘ł┘å ž¦┘ģ┘łž▒ ┌»┘ģž▒┌®█ī ž»ž▒ žŁ┘łž▓┘ć ž»┘üž¦ž╣█ī ž©ž¦ ž¬žŻ█ī█īž» ┘łž▓ž¦ž▒ž¬ ž»┘üž¦ž╣ ┘ł ┘Šž┤ž¬█īž©ž¦┘å█ī ┘å█īž▒┘ł┘枦█ī ┘ģž│┘䞣 ┘鞦ž©┘ä ž¦ž╣┘ģž¦┘ä ž¦ž│ž¬.

█▒█ĘŌĆī- ž¬ž¼┘ć█īž▓ž¦ž¬ ┘ł ž¦┘é┘䞦┘ģ ž©ž¦ ┌®ž¦ž▒ž©ž▒ž» žĄž▒┘üž¦┘ŗ ž»┘üž¦ž╣█īžī ┘åžĖž¦┘ģ█īžī ž¦┘垬žĖž¦┘ģ█īžī ž¦┘ģ┘å█īž¬█ī ┘ł ž¦žĘ┘䞦ž╣ž¦ž¬█ī. ┘ü┘ćž▒ž│ž¬ ž¦█ī┘å ž¬ž¼┘ć█īž▓ž¦ž¬ ┘ł ž¦┘é┘䞦┘ģ ž©ž¦ ┘Š█īž┤┘å┘枦ž» ┘łž▓ž¦ž▒ž¬ ž»┘üž¦ž╣ ┘ł ┘Šž┤ž¬█īž©ž¦┘å█ī ┘å█īž▒┘ł┘枦█ī ┘ģž│┘䞣 ┘ł ┘ć┘ģž¦┘ć┘å┌»█ī ž│ž¬ž¦ž» ┌®┘ä ┘å█īž▒┘ł┘枦█ī ┘ģž│┘䞣 ž©┘ćŌĆīž¬žĄ┘ł█īž© ┘ć█īžŻž¬ ┘łž▓█īž▒ž¦┘å ┘ģ█īŌĆīž▒ž│ž»